Как вести табель учета рабочего времени сотрудников?

Табель учета рабочего времени представляет собой форму первичной учетной документации, которая позволяет фиксировать отработанное каждым сотрудником время. С помощью заполнения данного документа каждый работодатель может контролировать соблюдение установленного режима работы и получать всю информацию об отработанном времени. Как же выглядит этот табель, и в каком порядке заполняется, выясним далее.

Табель учета рабочего времени (далее – табель) – документ с поименным перечнем сотрудников отдела, службы или иного структурного подразделения, в который вносятся отметки об использовании рабочего времени в учетный период. Согласно ст. 84.1 Налогового Кодекса РФ, при подаче соответствующего запроса он выдается работнику при увольнении вместе с трудовой книжкой.

Функции табеля как первичного учетного документа таковы:

Каждый табель основан на графике сменности или работы фирмы. В нем приводятся такие данные:

При этом нужно учитывать, что график формируется таким образом, чтобы количество рабочих часов соответствовало установленным нормам ежедневной и еженедельной продолжительности рабочего времени:

Сотрудника нужно включить в табель после приема на работу на основе соответствующего приказа или трудового договора. После приказа об увольнении его нужно исключить из поименного списка. Как правило, табельный номер уволенного работника остается свободным на протяжении нескольких лет.

В Указании по применению и заполнению форм первичных учетных документов отмечается, что табель должен составляться и вестись уполномоченным лицом. На нем обязательно должна стоять подпись руководителя подразделения и работника кадровой службы. Только такой документ может быть передан в бухгалтерию.

Таким образом, правила не определяют должность конкретного лица, который должен отвечать за ведение документа, поэтому руководитель может поручить любому сотруднику выполнение этой работы. Для этого он должен обязательно выпустить соответствующий приказ с указанием должности и фамилии ответственного лица. Если такой приказ отсутствует, то обязанность ведения табеля должна быть указана в трудовом договоре, иначе сотрудник может отказаться от выполнения данной работы.

Как правило, в крупных фирмах имеется специальный персонал, в обязанности которого также входит учет рабочего времени. Он заполняет форму на протяжении месяца, передает на подпись начальнику, который проверяет ее и ставит свою подпись, а после передает в бухгалтерию. В маленьких же организациях табель чаще ведется кадровым работником, который и передает его бухгалтеру.

Учет рабочего времени должен вестись вне зависимости от организационно-правовой формы и размера штата, о чем говорится в ч. 4 ст. 91 Трудового кодекса РФ.

Для этого могут быть использованы следующие формы – № Т-12 и № Т-13. Они утверждены Постановлением Госкомстата РФ 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Формы имеют одинаковое предназначение, но предполагают следующие отличия:

1. Форма № Т-13 преимущественно используется для учета рабочего времени в автоматизированном режиме, поэтому применяется в фирмах и учреждениях, где установлен специальный турникет – автоматическая система, контролирующая явку работников.

2. Форма № Т-12 преимущественно применяется для учета рабочего времени на бумажном носителе и считается универсальным документом.

3. В форме № Т-12, имеется «Раздел 2» с графами для данных об оплате труда, который отсутствует в форме № Т-13;

При необходимости в унифицированные формы можно вносить изменения, но для этого потребуется изначально оформить соответствующий приказ. При этом нужно учитывать, что в документ можно только добавлять графы, а вот удалять их запрещено.

Формы табеля № Т-12 и № Т-13 являются необязательными для применения с 1 января 2013 года, поэтому индивидуальные предприниматели и организации могут использовать прочие методы контроля времени нахождения сотрудников на рабочем месте. По факту же, разработанные Госкомстатом формы довольно удобны и до сих пор применяются повсеместно.

При заполнении табеля по форме № Т-12 или № Т-13 используются 36 сокращений, которые отражают самые различные ситуации – от обычной работы до ее приостановки из-за невыплаты сотрудникам заработной платы. От указанных в таблице кодов зависит размер суммы, которую персонал получит по итогам учетного периода, поэтому к ее заполнению нужно отнестись со всей ответственностью.

Все стандартные сокращения, которые могут быть использованы в табеле, представлены в следующей таблице:

Следует отметить, что во втором разделе формы № Т-12 приводятся графы для данных об оплате труда. В них могут быть внесены некоторые коды.

К ним относятся:

Рассматриваемый табель можно заполнить одним из двух способов:

Первый способ применяется значительно чаще, поскольку во многих фирмах ежедневно заполняют табель в автоматическом режиме, используя для этого форму № Т-13 и компьютерные программы, являющиеся частью инфраструктуры систем контроля доступа персонала на предприятие. В небольших же организациях по-прежнему заполнят форму № Т-12 с помощью обычной шариковой ручки или программ на ПК наподобие Word.

В любом случае, принцип заполнения табеля одинаков. Каждый шаг рассмотрим отдельно.

Первая страница табеля заполняется в таком порядке:

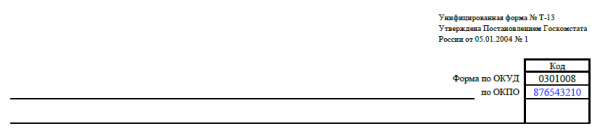

1. В верхнем поле вписывается полное название фирмы или ФИО индивидуального предпринимателя (ИП). Если организация большая и в ней ведется несколько табелей, также потребуется указать наименование подразделения (структурной единицы) – отдела продаж, маркетинга, производства и т. п.

2. В следующей графе указывается код по ОКПО, который является всероссийским индикатором предприятий и организаций. Он содержится в базах Росстата. Состоит из 8 цифр для юридических лиц и 10 цифр для ИП.

3. В первой табличке из двух ячеек указывается номер документа (определяется по порядку) и дата его составления (как правило, вписывается последний день отчетного месяца).

4. Завершается заполнение титульного листа указанием отчетного периода. Табель делается на месяц, поэтому отчетный период длится с первого по последнее число месяца.

Начинается заполнение основной таблицы. В ней каждому работнику отводится отдельная строка. В первых трех ячейках указываются такие данные:

1. Номер работника по порядку.

2. Фамилия и инициалы сотрудника, а также его должность:

3. Табельный номер, который присваивается каждому сотруднику на всё время работы в фирме и используется во всей внутренней документации (как правило, переходит к другому работнику только через несколько лет после увольнения сотрудника, который работал ранее):

Запись делается в две строчки:

Каждому столбцу присваивается определенное число, а для записи данных о явках/неявках работников используются условные сокращенные обозначения, например:

Как правило, подобных условных обозначений используется мало. Как правило, неявки классифицируются по наличию/отсутствию уважительной причины. Могут указываться разные типы отпусков, больничные и т. д.

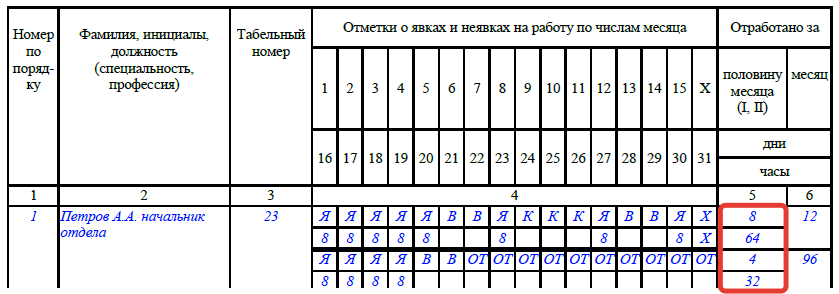

Эти данные приводятся за полмесяца и за месяц:

1. В пятой графе вписывается количество рабочих дней и часов за каждые полмесяца:

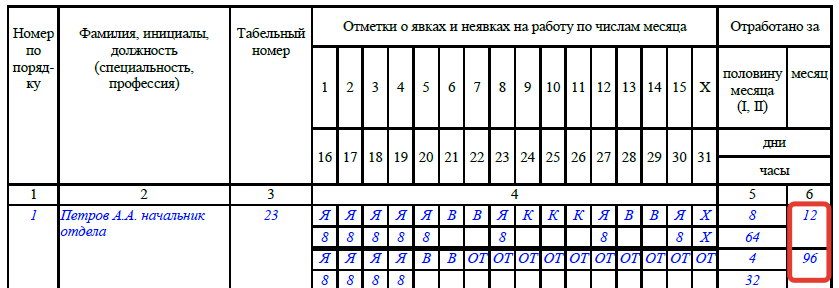

2. В шестой графе вписываются эти же данные, но уже за месяц:

Для указания сведений, которые влияют на расчет заработной платы, уделено несколько столбцов:

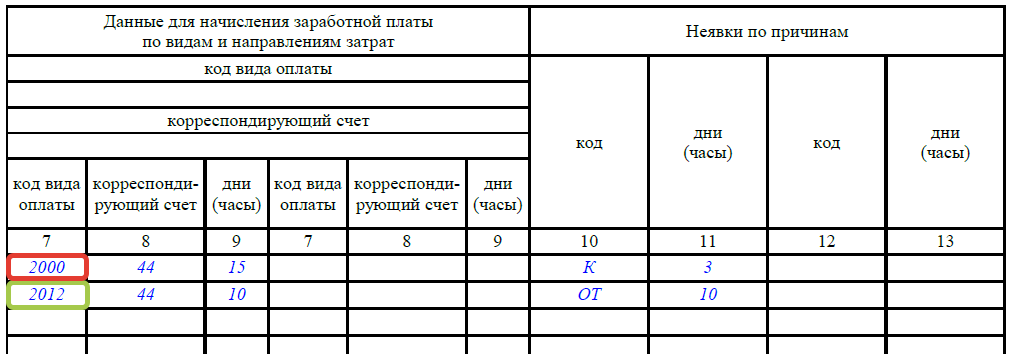

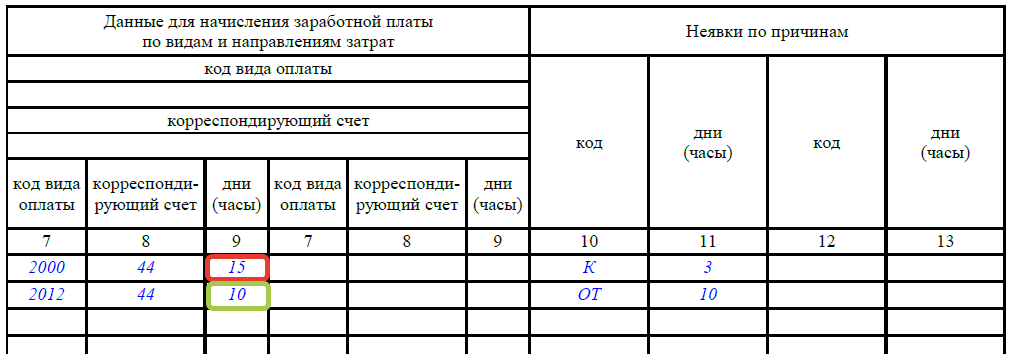

1. В седьмой графе указывается вид оплаты, который также шифруется условным обозначением и определяет тип денежной выплаты (код «2000» – стандартная зарплата, а «2012» – отпускные):

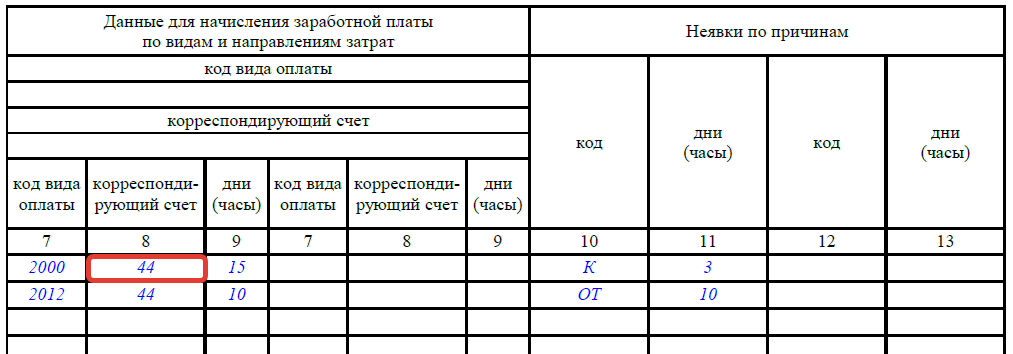

2. В следующую колонку вписывается корреспондирующий счет – бухгалтерский счет, с которого списываются средства для осуществления указанного вида оплаты (счет списания зарплаты, отпускных, командировочных и прочих выплат может быть единым):

3. В девятый столбец вписывается количество отработанных дней или часов по каждому виду оплаты труда (в верхней ячейке можно указать дни явки и командировки, а в нижней – отпускные, больничные):

4. Если на протяжении месяца ко всем сотрудникам применялся один вид оплаты труда (зарплаты), то его код и номер счета можно вписать сверху, а графы 7 и 8 оставить пустыми, указывая только отработанные дни или часы в графе 9:

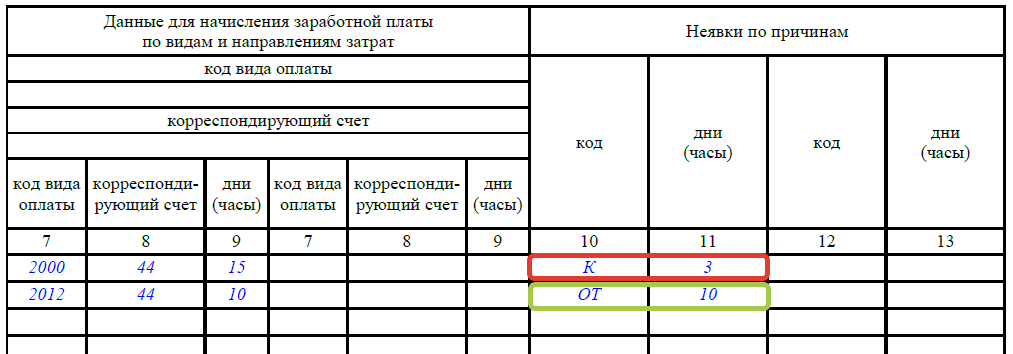

Следующие несколько полей отведены для указания причин, по которым сотрудник не присутствовал на рабочем месте. Для этого вновь используются условные обозначения. В качестве причины может быть указан отпуск, командировка и т. п. В отдельном столбце вписывается количество дней или часов. Например, работник мог отсутствовать 3 дня из-за командировки, а 10 дней – из-за отпуска:

В конце месяца ответственные лица ставят свои подписи напротив соответствующей должности. Расписаться должны:

При заполнении табеля необходимо корректно отображать данные о ночных часах, отгулах, прогулах, отпусках и даже увольнении. Чтобы не запутаться с большим массивом информации, каждый случай рассмотрим отдельно.

В ст. 96 ТК РФ отмечается, что ночной является работа в период с 22:00 до 06:00 по местному времени. Она может быть двух типов:

В первом случае в табеле указывается код «Н» или «02», а во втором – через дробь указывается, что работа была сверхурочной (для этой цели можно использовать отдельную строку).

В современном трудовом законодательстве отсутствует такое понятие как «отгул». Оно досталось от советских времен и применялось в КЗоТ, который действовал с изменениями до 2002 года. В нынешнем ТК РФ применяются другие термины – дополнительное время отдыха, другой день отдыха и т. п. Так, фактически отгулы сохраняются, но для их обозначения используются другие формулировки.

Отгул предоставляется в разных случаях:

Так, в табеле отгулы могут быть указаны под разными кодами:

Таковым является время, когда сотрудника не было на рабочем месте. В зависимости от причины отсутствия определяется код для внесения в табель:

Следует учитывать, что второй код используется временно – до тех пор, пока не будут выяснены обстоятельства прогула. Если в дальнейшем причина признается уважительной, то составляется корректирующий табель с указанием другого кода.

Прогул может длиться не весь рабочий день, а несколько часов. В этом случае он отражается в табеле особым методом: в соответствующей ячейке через дробь указываются два кода – неявки и фактической работы. Дело в том, что работник должен получить плату за отработанные часы, даже если он отсутствовал на работе более 4 часов, за что и может быть уволен согласно п. «а» ч. 6 ст. 81 ТК РФ.

Наконец, следует обратить внимание на типичную ошибку, которую допускают многие табельщики, отмечая кодом прогула время, когда сотрудник отсутствовал на работе из-за административного задержания или нахождения под стражей. Это происходит помимо его воли, поэтому не считается прогулом без уважительной причины, хотя н не оплачивается в силу ст. 129 ТК РФ. В данном случае наиболее приемлемый код – «НН» или «30».

Существуют различные коды для обозначения отпуска, выбор которых зависит от типа отпуска и его продолжительности. Вот всевозможные варианты:

Если табель заполняется сплошным методом, условное обозначение отпуска указывается за каждый день отсутствия работника, а если методом учета отклонений – ячейки оставляются пустыми. При этом заполняются не только рабочие, но и выходные дни, приходящиеся на период отпуска, поскольку отпускные начисляются за календарные дни. Однако праздничные и нерабочие дни, приходящиеся на период отпуска, нужно подчеркивать или оставлять пустыми.

В период командировки сотрудник получает плату за все рабочие дни по графику предприятия, поэтому в данный период рабочее время нужно отображать таким образом:

Если день командировки приходится на выходной, то в верхней ячейке можно поставить прочерк, а в нижней – соответствующий код. Если же сотрудник был специально командирован в свой выходной день, то в верхней строчке нужно указать количество отработанных им часов, а в нижней – через дробь коды «РВ»/«К» или «03»/«06» (часы в выходные и праздничные дни / командировка).

Кадровики сомневаются в том, стоит ли отмечать увольнение сотрудника посреди месяца и в последующие дни, когда он уже не числится в штате. В нормативных документах нет никаких заметок по этому поводу, но из содержания постановления Госкомстата РФ № 1 от 05.01.2004 следует, что последний рабочий день сотрудника можно обозначить кодом явки «Я» или «01», но при условии, что он был полностью отработан.

Последующие после увольнения дни не нужно никаким образом обозначать – сотрудник уже исключен из штата предприятия, поэтому нет необходимости вести учет его рабочего времени. Между тем, чтобы исключить в дальнейшем возможность подделок или подчисток, в пустых ячейках лучше ставить прочерки.

В бюджетных организациях для учета времени сотрудников используется обязательная форма № 0504421, которая утверждена приказом Минфина РФ от 30.03.2015 № 52н.

Такой табель нужно всегда вести в единственном экземпляре, открывая за 2-3 дня до начала расчетного периода. Вносить изменения в установленную форму запрещается.

Согласно письму Минфина РФ от 2.06.2016 N 02-06-10/32007, этот документ также может быть заполнен двумя способами:

Оба метода являются равнозначными, но в бюджетных организациях чаще используется второй. Порядок заполнения документа такой же, как и в случае заполнения форм № Т-12 или № Т-13.

При заполнении табеля возникает ряд вопросов, самые популярные среди которых рассмотрим ниже:

Рассматриваемый табель является актом, который содержит информацию о соблюдении каждым сотрудником рабочего режима. Для его ведения можно использовать рекомендованные Госкомстатом формы – № Т-12 или № Т-13. В любом случае, в конце каждого отчетного периода заполненный документ нужно передавать в бухгалтерию для расчета зарплаты и различных компенсаций, предусмотренных сотрудникам условиями трудового контракта.

Что это за табель?

Табель учета рабочего времени (далее – табель) – документ с поименным перечнем сотрудников отдела, службы или иного структурного подразделения, в который вносятся отметки об использовании рабочего времени в учетный период. Согласно ст. 84.1 Налогового Кодекса РФ, при подаче соответствующего запроса он выдается работнику при увольнении вместе с трудовой книжкой.

Функции табеля как первичного учетного документа таковы:

- учет времени, отработанного или неотработанного наемным сотрудником;

- контроль соблюдения установленного режима работы (своевременность явки и ухода с работы, опоздания, преждевременные уходы, соблюдение обеденного перерыва и т. п.);

- сбор официальной информации об отработанном каждым сотрудником времени для расчета заработной платы или составления статистической отчетности по труду для органов статистики.

Благодаря табелю бухгалтер сможет подтвердить корректность расчетов заработной платы и компенсаций каждого сотрудника, а кадровик – отследить явки и при необходимости обосновать штрафы, наложенные на персонал.

Каждый табель основан на графике сменности или работы фирмы. В нем приводятся такие данные:

- продолжительность ежедневной работы или смены;

- время начала и окончания рабочего дня;

- количество смен в сутки;

- чередование рабочих и нерабочих дней.

При этом нужно учитывать, что график формируется таким образом, чтобы количество рабочих часов соответствовало установленным нормам ежедневной и еженедельной продолжительности рабочего времени:

- длительность рабочего времени не может превышать 40 часов в неделю, причем для некоторых категорий работников данный показатель не может составлять больше более 36 или 35 часов в неделю (ст. 91, 92 ТК РФ);

- в течение рабочего дня или смены сотруднику нужно представить перерыв для отдыха и обеда, продолжительность которого не может быть меньше 30 минут, но и не больше 2 часов, причем данное время не учитывается как рабочее (ст. 108 ТК РФ);

- еженедельный непрерывный отдых не может составлять менее 42 часов (в отдельные недели при суммированном учете рабочего времени продолжительность еженедельного непрерывного отдыха может уменьшаться, однако в среднем за учетный период норма должна соблюдаться; ст. 110, 104 ТК РФ).

Сотрудника нужно включить в табель после приема на работу на основе соответствующего приказа или трудового договора. После приказа об увольнении его нужно исключить из поименного списка. Как правило, табельный номер уволенного работника остается свободным на протяжении нескольких лет.

Табель нужно хранить на протяжении 5 лет, однако, если условия труда тяжелые, вредные и опасные, то данный срок нужно увеличить до 75 лет.

Кто ведет табель?

В Указании по применению и заполнению форм первичных учетных документов отмечается, что табель должен составляться и вестись уполномоченным лицом. На нем обязательно должна стоять подпись руководителя подразделения и работника кадровой службы. Только такой документ может быть передан в бухгалтерию.

Таким образом, правила не определяют должность конкретного лица, который должен отвечать за ведение документа, поэтому руководитель может поручить любому сотруднику выполнение этой работы. Для этого он должен обязательно выпустить соответствующий приказ с указанием должности и фамилии ответственного лица. Если такой приказ отсутствует, то обязанность ведения табеля должна быть указана в трудовом договоре, иначе сотрудник может отказаться от выполнения данной работы.

Как правило, в крупных фирмах имеется специальный персонал, в обязанности которого также входит учет рабочего времени. Он заполняет форму на протяжении месяца, передает на подпись начальнику, который проверяет ее и ставит свою подпись, а после передает в бухгалтерию. В маленьких же организациях табель чаще ведется кадровым работником, который и передает его бухгалтеру.

Формы табеля и их отличия

Учет рабочего времени должен вестись вне зависимости от организационно-правовой формы и размера штата, о чем говорится в ч. 4 ст. 91 Трудового кодекса РФ.

Для этого могут быть использованы следующие формы – № Т-12 и № Т-13. Они утверждены Постановлением Госкомстата РФ 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Формы имеют одинаковое предназначение, но предполагают следующие отличия:

1. Форма № Т-13 преимущественно используется для учета рабочего времени в автоматизированном режиме, поэтому применяется в фирмах и учреждениях, где установлен специальный турникет – автоматическая система, контролирующая явку работников.

Скачать

314 Kb

образец формы № Т-13 в архив в формате .xls (Microsoft Excel)2. Форма № Т-12 преимущественно применяется для учета рабочего времени на бумажном носителе и считается универсальным документом.

Скачать

314 Kb

образец формы № Т-12 в архив в формате .doc (Word)3. В форме № Т-12, имеется «Раздел 2» с графами для данных об оплате труда, который отсутствует в форме № Т-13;

Если в фирме расчеты с персоналом ведутся как отдельный вид учета, то второй раздел формы № Т-12 можно оставить пустым.

При необходимости в унифицированные формы можно вносить изменения, но для этого потребуется изначально оформить соответствующий приказ. При этом нужно учитывать, что в документ можно только добавлять графы, а вот удалять их запрещено.

Формы табеля № Т-12 и № Т-13 являются необязательными для применения с 1 января 2013 года, поэтому индивидуальные предприниматели и организации могут использовать прочие методы контроля времени нахождения сотрудников на рабочем месте. По факту же, разработанные Госкомстатом формы довольно удобны и до сих пор применяются повсеместно.

Обозначения и коды в таблице

При заполнении табеля по форме № Т-12 или № Т-13 используются 36 сокращений, которые отражают самые различные ситуации – от обычной работы до ее приостановки из-за невыплаты сотрудникам заработной платы. От указанных в таблице кодов зависит размер суммы, которую персонал получит по итогам учетного периода, поэтому к ее заполнению нужно отнестись со всей ответственностью.

Все стандартные сокращения, которые могут быть использованы в табеле, представлены в следующей таблице:

| Код | Расшифровка | |

| буквенный | цифровой | |

| 01 | Я | Длительность рабочей смены в дневное время |

| 02 | Н | Длительность рабочей смены в ночное время |

| 03 | РВ | Длительность работы в выходные / нерабочие / праздничные дни |

| 04 | С | Длительность сверхурочной работы |

| 05 | ВМ | Длительность работы вахтовым методом |

| 06 | К | Время служебной командировки |

| 07 | ПК | Период повышения квалификации с отрывом от труда |

| 08 | ПМ | Период повышения квалификация с отрывом от работы в другой местности |

| 09 | ОТ | Оплачиваемый отпуск, который ежегодно предоставляется сотруднику |

| 10 | ОД | Дополнительный оплачиваемый отпуск, который может ежегодно предоставляться сотруднику |

| 11 | У | Дополнительный отпуск, который дается сотруднику в связи с обучением, причем предполагает сохранение среднего заработка, поскольку работник совмещает работу и учебу |

| 12 | УВ | Сокращенная продолжительность рабочей смены для обучающихся без отрыва от производства с частичным урезанием зарплаты |

| 13 | УД | Дополнительный отпуск по обучению без сохранения зарплаты |

| 14 | Р | Отпуск в связи с беременностью / родами / усыновлением грудного ребенка |

| 15 | ОЖ | Отпуск для ухода за ребенком до достижения им 3-летнего возраста |

| 16 | ДО | Отпуск без сохранения зарплаты, который предоставляется работнику с одобрения начальника |

| 17 | ОЗ | Отпуск без сохранения зарплаты в случаях, которые предусмотрены законодательством |

| 18 | ДБ | Дополнительный отпуск, который предоставляется работнику без сохранения зарплаты |

| 19 | Б | Временная нетрудоспособность (больничный) с выплатой пособия |

| 20 | Т | Временная нетрудоспособность без пособия в случаях, которые предусмотрены законодательством |

| 21 | ЛЧ | Сокращенная длительность рабочего дня в случаях, которые предусмотрены законодательством |

| 22 | ПВ | Период вынужденного прогула из-за увольнения / перевода на другую работу/ отстранения с восстановлением на прежнем месте работы |

| 23 | Г | Отгулы из-за исполнения государственных / общественных обязанностей согласно законодательству |

| 24 | ПР | Прогулы – отсутствие на работе без уважительной причины |

| 25 | НС | Неполный рабочий день по инициативе работодателя в случаях, которые предусмотрены законодательством |

| 26 | В | Выходные дни (еженедельный отпуск) и нерабочие дни из-за праздников |

| 27 | ОВ | Дополнительные выходные дни с сохранением зарплаты (оплачиваемые) |

| 28 | НВ | Дополнительные выходные дни без сохранения зарплаты (неоплачиваемые) |

| 29 | ЗБ | Забастовка, которая проводится в порядке, установленном законом |

| 30 | НН | Неявки на работу по неизвестным причинам (до выяснения обстоятельств) |

| 31 | РП | Период простоя из-за работодателя |

| 32 | НП | Период простоя по причинам, которые не зависят ни от работодателя, ни от работников |

| 33 | ВП | Период простоя из-за работника |

| 34 | НО | Отстранение от работы (недопущение к работе) с оплатой (пособием) согласно законодательству |

| 35 | НБ | Отстранение от работы по причинам, предусмотренным законом, без сохранения зарплаты |

| 36 | НЗ | Приостановка работы из-за задержек выплаты зарплаты |

Следует отметить, что во втором разделе формы № Т-12 приводятся графы для данных об оплате труда. В них могут быть внесены некоторые коды.

К ним относятся:

- 2000 – трудовые выплаты (зарплаты, вознаграждения);

- 2010 – выплаты по гражданско-правовым договорам;

- 2012 – отпускные;

- 2300 – больничное пособие;

- 2530 – оплаты в натуральной форме;

- 2760 – материальная помощь при увольнении / выходе на пенсию;

- 3020 – проценты по вкладам.

Инструкция по заполнению

Рассматриваемый табель можно заполнить одним из двух способов:

- сплошным – каждый день вносятся явки, неявки, количество рабочих часов и проч.;

- по отклонениям – данные вводятся только в тех случаях, когда сотрудник опаздывает, не выходит на работу и т. п.

Сведения о причинах неявок, переработок или неполных отработок смены могут быть вписаны в табель на основании сторонних документов – больничного листа, письменного согласия на переработку, справки о выполнении общественных работ и т. п.

Первый способ применяется значительно чаще, поскольку во многих фирмах ежедневно заполняют табель в автоматическом режиме, используя для этого форму № Т-13 и компьютерные программы, являющиеся частью инфраструктуры систем контроля доступа персонала на предприятие. В небольших же организациях по-прежнему заполнят форму № Т-12 с помощью обычной шариковой ручки или программ на ПК наподобие Word.

В любом случае, принцип заполнения табеля одинаков. Каждый шаг рассмотрим отдельно.

Шаг 1. Титульный лист

Первая страница табеля заполняется в таком порядке:

1. В верхнем поле вписывается полное название фирмы или ФИО индивидуального предпринимателя (ИП). Если организация большая и в ней ведется несколько табелей, также потребуется указать наименование подразделения (структурной единицы) – отдела продаж, маркетинга, производства и т. п.

2. В следующей графе указывается код по ОКПО, который является всероссийским индикатором предприятий и организаций. Он содержится в базах Росстата. Состоит из 8 цифр для юридических лиц и 10 цифр для ИП.

3. В первой табличке из двух ячеек указывается номер документа (определяется по порядку) и дата его составления (как правило, вписывается последний день отчетного месяца).

4. Завершается заполнение титульного листа указанием отчетного периода. Табель делается на месяц, поэтому отчетный период длится с первого по последнее число месяца.

Шаг 2. Сведения о сотруднике

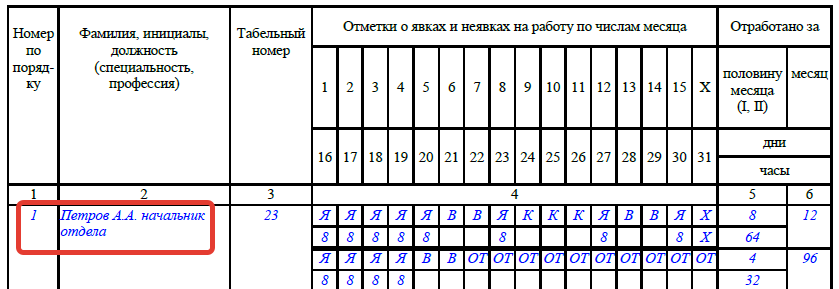

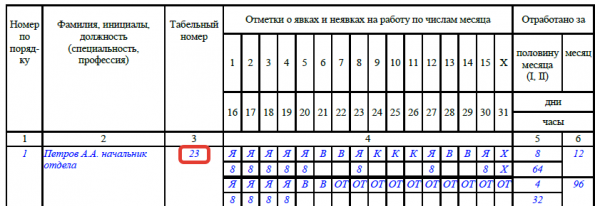

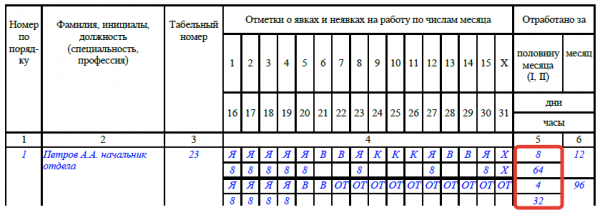

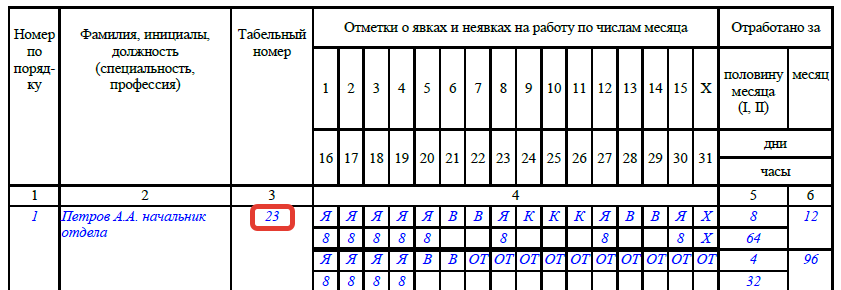

Начинается заполнение основной таблицы. В ней каждому работнику отводится отдельная строка. В первых трех ячейках указываются такие данные:

1. Номер работника по порядку.

2. Фамилия и инициалы сотрудника, а также его должность:

3. Табельный номер, который присваивается каждому сотруднику на всё время работы в фирме и используется во всей внутренней документации (как правило, переходит к другому работнику только через несколько лет после увольнения сотрудника, который работал ранее):

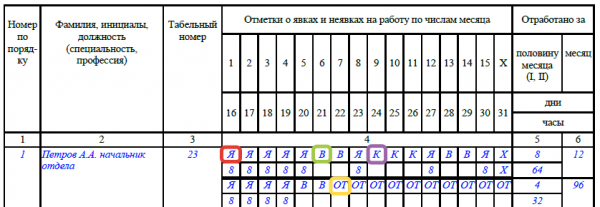

Шаг 3. Данные о явках, неявках, количестве часов

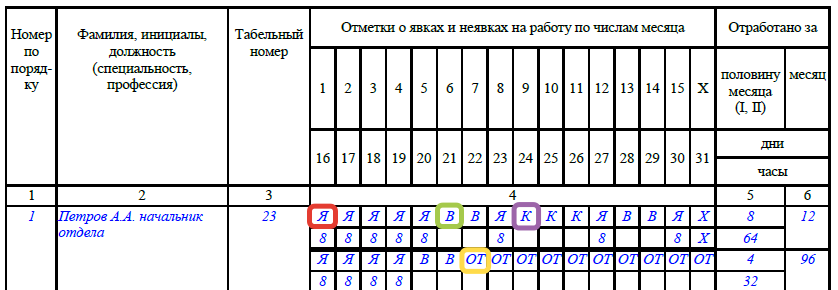

Запись делается в две строчки:

- в первой указывается явка/неявка;

- во второй указывается количество часов.

Каждому столбцу присваивается определенное число, а для записи данных о явках/неявках работников используются условные сокращенные обозначения, например:

- Я – явка;

- В – выходной;

- К – командировка;

- От – отпуск.

Как правило, подобных условных обозначений используется мало. Как правило, неявки классифицируются по наличию/отсутствию уважительной причины. Могут указываться разные типы отпусков, больничные и т. д.

Шаг 4. Общее количество часов и дней за месяц

Эти данные приводятся за полмесяца и за месяц:

1. В пятой графе вписывается количество рабочих дней и часов за каждые полмесяца:

2. В шестой графе вписываются эти же данные, но уже за месяц:

Шаг 5. Данные для начисления зарплаты

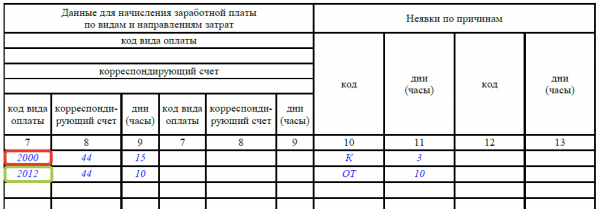

Для указания сведений, которые влияют на расчет заработной платы, уделено несколько столбцов:

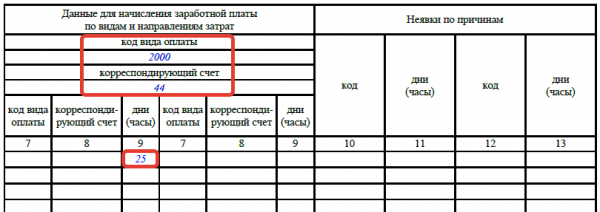

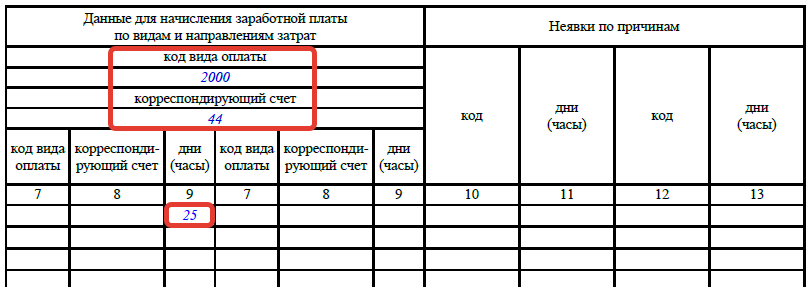

1. В седьмой графе указывается вид оплаты, который также шифруется условным обозначением и определяет тип денежной выплаты (код «2000» – стандартная зарплата, а «2012» – отпускные):

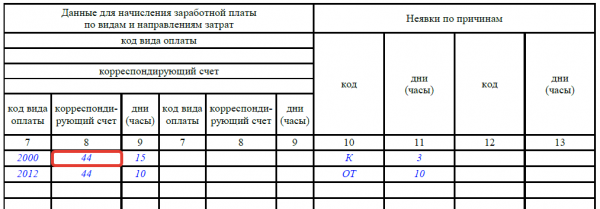

2. В следующую колонку вписывается корреспондирующий счет – бухгалтерский счет, с которого списываются средства для осуществления указанного вида оплаты (счет списания зарплаты, отпускных, командировочных и прочих выплат может быть единым):

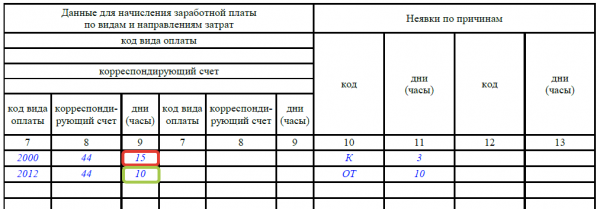

3. В девятый столбец вписывается количество отработанных дней или часов по каждому виду оплаты труда (в верхней ячейке можно указать дни явки и командировки, а в нижней – отпускные, больничные):

4. Если на протяжении месяца ко всем сотрудникам применялся один вид оплаты труда (зарплаты), то его код и номер счета можно вписать сверху, а графы 7 и 8 оставить пустыми, указывая только отработанные дни или часы в графе 9:

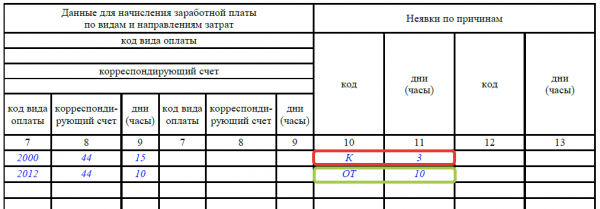

Шаг 6. Данные о причинах и времени неявки

Следующие несколько полей отведены для указания причин, по которым сотрудник не присутствовал на рабочем месте. Для этого вновь используются условные обозначения. В качестве причины может быть указан отпуск, командировка и т. п. В отдельном столбце вписывается количество дней или часов. Например, работник мог отсутствовать 3 дня из-за командировки, а 10 дней – из-за отпуска:

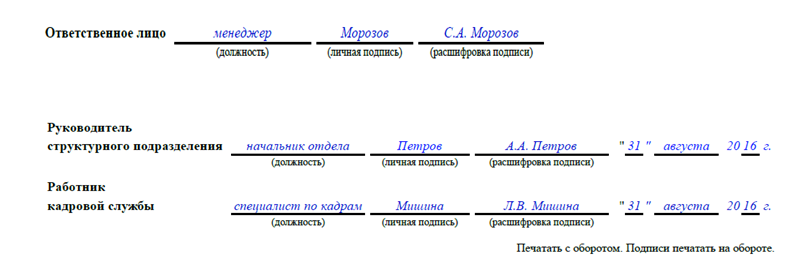

Шаг 7. Подписи

В конце месяца ответственные лица ставят свои подписи напротив соответствующей должности. Расписаться должны:

- сотрудник, который ведет табель;

- руководитель структурного подразделения;

- работник кадровой службы.

Скачать

58.5 Kb

образец табеля в архив в формате .xls (Microsoft Excel)Отдельные случаи табелирования

При заполнении табеля необходимо корректно отображать данные о ночных часах, отгулах, прогулах, отпусках и даже увольнении. Чтобы не запутаться с большим массивом информации, каждый случай рассмотрим отдельно.

Ночные часы

В ст. 96 ТК РФ отмечается, что ночной является работа в период с 22:00 до 06:00 по местному времени. Она может быть двух типов:

- обычной (сотрудник по графику выходит в ночную смену или работает по схеме «сутки через трое»);

- сверхурочной.

В первом случае в табеле указывается код «Н» или «02», а во втором – через дробь указывается, что работа была сверхурочной (для этой цели можно использовать отдельную строку).

Правила ведения табеля запрещают исключать обязательные поля, но позволяют вводить дополнительные пункты.

Отгул

В современном трудовом законодательстве отсутствует такое понятие как «отгул». Оно досталось от советских времен и применялось в КЗоТ, который действовал с изменениями до 2002 года. В нынешнем ТК РФ применяются другие термины – дополнительное время отдыха, другой день отдыха и т. п. Так, фактически отгулы сохраняются, но для их обозначения используются другие формулировки.

Отгул предоставляется в разных случаях:

- при донорской сдаче крови;

- при сверхурочной работе и т. п.

- для компенсации сотруднику выполнение трудовых обязанностей в выходные или иные нерабочие дни (вместо дополнительного выходного работодатель может предложить сотруднику повышенную оплату);

Отгулы не предоставляются тем, кто работает по срочному договору длительностью меньше 2 месяцев, поэтому они могут претендовать только на повышенную оплату.

Так, в табеле отгулы могут быть указаны под разными кодами:

- работа в выходные / нерабочие / праздничные дни – «РВ», «03»;

- вынужденный отгул при восстановлении на прежнем месте работы – «ПВ», «22»;

- оплачиваемые отгулы – «ОВ», «27»;

- неоплачиваемые отгулы – «НВ», «28».

Прогул

Таковым является время, когда сотрудника не было на рабочем месте. В зависимости от причины отсутствия определяется код для внесения в табель:

- прогул без уважительной причины – «ПР», «24»;

- прогул по неизвестным причинам – «НН», «30».

Следует учитывать, что второй код используется временно – до тех пор, пока не будут выяснены обстоятельства прогула. Если в дальнейшем причина признается уважительной, то составляется корректирующий табель с указанием другого кода.

Прогул может длиться не весь рабочий день, а несколько часов. В этом случае он отражается в табеле особым методом: в соответствующей ячейке через дробь указываются два кода – неявки и фактической работы. Дело в том, что работник должен получить плату за отработанные часы, даже если он отсутствовал на работе более 4 часов, за что и может быть уволен согласно п. «а» ч. 6 ст. 81 ТК РФ.

Наконец, следует обратить внимание на типичную ошибку, которую допускают многие табельщики, отмечая кодом прогула время, когда сотрудник отсутствовал на работе из-за административного задержания или нахождения под стражей. Это происходит помимо его воли, поэтому не считается прогулом без уважительной причины, хотя н не оплачивается в силу ст. 129 ТК РФ. В данном случае наиболее приемлемый код – «НН» или «30».

Отпуск

Существуют различные коды для обозначения отпуска, выбор которых зависит от типа отпуска и его продолжительности. Вот всевозможные варианты:

- ежегодный оплачиваемый отпуск – «ОТ», «09»;

- ежегодный дополнительный оплачиваемый отпуск – «ОД», «10»;

- отпуск сотруднику, который совмещает работу и обучение – «У», «11»;

- отпуск обучающемуся без сохранения заработной платы – «УД», «13»;

- отпуск по родам, беременности, усыновлению новорожденного – «Р», «14»;

- отпуск для ухода за ребенком до 3-х лет – «ОЖ», «15»;

- отпуск за свой счет с разрешения работодателя – «ДО», «16»;

- отпуск без сохранения заработной платы, предоставляемый в случаях, предусмотренных законом – «ОЗ», «17»;

- ежедневный дополнительный отпуск без сохранения заработной платы – «ДБ», «18».

Если табель заполняется сплошным методом, условное обозначение отпуска указывается за каждый день отсутствия работника, а если методом учета отклонений – ячейки оставляются пустыми. При этом заполняются не только рабочие, но и выходные дни, приходящиеся на период отпуска, поскольку отпускные начисляются за календарные дни. Однако праздничные и нерабочие дни, приходящиеся на период отпуска, нужно подчеркивать или оставлять пустыми.

Командировка

В период командировки сотрудник получает плату за все рабочие дни по графику предприятия, поэтому в данный период рабочее время нужно отображать таким образом:

- в верхней строке вписывать количество отработанных часов по графику работы фирмы (например, 8 часов), причем независимо от того, сколько часов фактически отработал сотрудник по месту командировки;

- в нижней строке указывать условное обозначение командировки (служебная командировка – «К», «06»).

Если день командировки приходится на выходной, то в верхней ячейке можно поставить прочерк, а в нижней – соответствующий код. Если же сотрудник был специально командирован в свой выходной день, то в верхней строчке нужно указать количество отработанных им часов, а в нижней – через дробь коды «РВ»/«К» или «03»/«06» (часы в выходные и праздничные дни / командировка).

Увольнение

Кадровики сомневаются в том, стоит ли отмечать увольнение сотрудника посреди месяца и в последующие дни, когда он уже не числится в штате. В нормативных документах нет никаких заметок по этому поводу, но из содержания постановления Госкомстата РФ № 1 от 05.01.2004 следует, что последний рабочий день сотрудника можно обозначить кодом явки «Я» или «01», но при условии, что он был полностью отработан.

Последующие после увольнения дни не нужно никаким образом обозначать – сотрудник уже исключен из штата предприятия, поэтому нет необходимости вести учет его рабочего времени. Между тем, чтобы исключить в дальнейшем возможность подделок или подчисток, в пустых ячейках лучше ставить прочерки.

Особенности ведения табеля бюджетниками

В бюджетных организациях для учета времени сотрудников используется обязательная форма № 0504421, которая утверждена приказом Минфина РФ от 30.03.2015 № 52н.

Скачать

51 Kb

образец типового бланка документа в архив в формате .xls (Microsoft Excel)Такой табель нужно всегда вести в единственном экземпляре, открывая за 2-3 дня до начала расчетного периода. Вносить изменения в установленную форму запрещается.

Согласно письму Минфина РФ от 2.06.2016 N 02-06-10/32007, этот документ также может быть заполнен двумя способами:

- сплошным – отмечаются все явки и неявки работников;

- по отклонениям – записываются только отклонения от обычного рабочего графика (отпускные, выходные и т. п.).

Оба метода являются равнозначными, но в бюджетных организациях чаще используется второй. Порядок заполнения документа такой же, как и в случае заполнения форм № Т-12 или № Т-13.

Табель по форме № 0504421 является обязательным для бюджетных учреждений, но может быть использован также коммерческими организациями, что особенно актуально в случае частных детсадов или школ.

Популярные вопросы

При заполнении табеля возникает ряд вопросов, самые популярные среди которых рассмотрим ниже:

- Нужно ли отображать сокращение рабочего времени на 1 час в праздничный день? Накануне праздничных и нерабочих дней время работы сотрудников с полным рабочим днем может быть сокращено на 1 час. При этом рабочая неделя может быть как 5-дневной, так и 6-дневной. В любом случае, данное сокращение обязательно нужно отразить в табеле, иначе инспекторы могут настаивать, что в такие дни сотрудники работали сверхурочно.

- Почему в таблице каждому дню отводится по 2 ячейки? Всё просто: в первой ячейке указывается условное обозначение вида труда, а во второй – количество отработанных часов. Табельщик может на свое усмотрение использовать или буквенный, или цифровой код.

- Сколько раз в месяц заполнять табель? Делать это нужно каждый день, чтобы учет рабочего времени сотрудников был достоверным. В конце каждого месяца подводятся итоги по количеству отработанных каждым сотрудником часов. Подписанный ответственными лицами табель передается в бухгалтерию для начисления зарплаты за отработанный месяц.

- Нужно ли заполнять отдельный табель на аванс? Если в компании предусмотрены авансы, для расчета их суммы бухгалтер должен получать табель за первую половину месяца (с 1 по 15 число включительно). Для этого отдел кадров может передавать ему документ 16-го числа, а забирать обратно – 17-го. Существуют и другие варианты: заверять копию табеля на аванс, которая останется в бухгалтерии и будет подшиваться под расчет; формировать отдельные табели за первую и вторую половину месяца, а затем еще сводный. Порядок передачи табеля на аванс нужно зафиксировать во внутренних документах фирмы.

- Можно ли вносить в табель исправления? В общем, они запрещены, но в некоторых случаях в документ могут быть внесены изменения. Например, если работник с опозданием сообщил об открытии больничного или, пребывая в отпуске, заболел и принес больничный лист после выхода на работу. Все изменения в табель нужно вносить на основании подтверждающих документов, полученных от работника.

Рассматриваемый табель является актом, который содержит информацию о соблюдении каждым сотрудником рабочего режима. Для его ведения можно использовать рекомендованные Госкомстатом формы – № Т-12 или № Т-13. В любом случае, в конце каждого отчетного периода заполненный документ нужно передавать в бухгалтерию для расчета зарплаты и различных компенсаций, предусмотренных сотрудникам условиями трудового контракта.

Ctrl

Enter

Заметили ошЫбку

Выделите текст и нажмите Ctrl+Enter